Обсудим одно достаточно любопытное движение, набирающее обороты в последние годы, оно напрямую касается пенсионных накоплений и возраста ухода от дел.

FIRE (Financial Independence, Retire Early) = ФНРП (финансовая независимость, ранняя пенсия) – движение, ориентированное на достаточно агрессивную экономию с целью максимально быстрого формирования капитала, раннего ухода от дел и дальнейшей жизни на проценты от капитала. Движение начало набирать популярность в последнее десятилетие сначала в Европе и США, а в последние годы и в странах СНГ.

Последователи данного подхода стараются откладывать 50%-75% от своего дохода, минимизируя расходы на текущую жизнь, насколько это возможно, с тем, чтобы уже в 35-45 «уйти на пенсию».

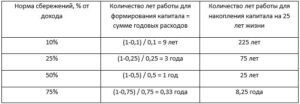

Они руководствуются простыми расчетами нормы сбережений без учета влияния инвестиций и сложного процента, необходимых для покрытия расходов в течение 1 года, которые дал в своей книге «Экстремально ранний выход на пенсию» Джейкоб Лунд Фискер:

25 лет предлагаются из «правила 4%», безопасных для изъятия. Если коротко – данное «правило» подразумевает, что верно инвестированный капитал даст 4% годовых для изъятий на жизнь в долгосрочной перспективе.

Сам автор концепции Джейкоб Лунд Фискер, судя по данным открытых источников, откладывал 80% своего дохода, сохраняя расходы на уровне студенческих, и к 33 годам сформировал капитал, достаточный для жизни в течение 25 лет.

Как вам такая идея?

Мы, как финансовые консультанты, безусловно, за формирование капитала, но возникают вопросы:

- Агрессивная экономия может привести к отторжению и, как следствие, противоположному поведению.

- Если к 35 годам сформировать капитал и отойти от дел, то «пенсия» получается очень длинной. Тут вопрос, насколько целесообразно планировать «ничегонеделание» в таком возрасте и к чему оно может привести.

- «Правило 4%» не такое уж и устойчивое, как мы с вами разберем далее, – на горизонте свыше 25 лет деньги вполне могут закончиться.

Кроме того, важно понимать, что абсолютные цифры дохода имеют значение: одно дело откладывать 75% при доходе 500 тыс. тенге., то есть жить придётся на 125 тыс. тенге в месяц. Другое дело, при доходе 2 млн. тенге, когда для жизни остается 500 тыс. тенге.

На мой взгляд, очень важно оценить для себя, насколько такой подход повлияет на качество текущей жизни, насколько это приемлемо именно для вас и, соответственно, какую именно долю дохода вам будет комфортно откладывать так, чтобы полностью не принести текущую жизнь в жертву будущей.

В общем, руководствоваться здравым смыслом. Человек привыкает ко всему и, вероятно, вы сможете привыкнуть к любым ограничениям, но в этом кроется и подвох – от привычек сложно избавляться.

Если вы мечтаете о другой жизни после ухода от дел, то она может и не случится ввиду привычки к определённому образу жизни, той же суперэкономии.

Да и острота восприятия событий, впечатлений со временем имеет свойство снижаться, этому даже название придумали – «инфляция счастья», то есть по сути можно не получить того ожидаемого удовольствия после ухода от дел в условные 40.

Возраст 20-45 лет, отведенный для достижения этой цели, это по сути тот возраст, когда стоит искать себя, особенно с 20 до 30 лет, желательно найти любимое дело, чтобы потом заниматься именно им. Практика показывает, что, занимаясь любимым делом, можно получать больше удовольствия от жизни в целом, да и уходить от него не особо хочется. Если только отрегулировать/снизить нагрузку или немного ее видоизменить.

Сторонники FIRE-движения по сути предлагают заниматься пусть и не любимым, главное денежным делом для достижения цели. Что будет с человеком после 10-20 лет занятий нелюбимым делом?

А что будет после достижения цели и ухода от такого дела? Это ведь по сути достижение личного «безусловного минимального дохода», о котором сейчас много говорят в развитых странах Европы и проводят эксперименты с его выплатой от государства.

Ключевая возможная проблема – потеря мотивации к дальнейшей деятельности, главное, чтоб не вышло как в известном романе Гончарова: «Илья Ильич редко поднимается с дивана. Он не занимается никакой деятельностью, не выходит в свет; лишь предаётся мыслям о том, как надо жить, и мечтам об уютной безмятежной жизни в родном имении Обломовка. Никакие беды (упадок хозяйства, угрозы выселения из квартиры) не могут сдвинуть его с места.»

Давайте посмотрим пару историй реальных людей, придерживающихся данного подхода.

«Успешная история движения FIRE — это молодая пара из Канады Кристи Шен и Брайс Леунг. Оба работали программистами. Они вышли на пенсию в 31 год и начали путешествовать по миру, имея в банке около $1 млн. Сейчас они снимают 3,5% в год от этой суммы и говорят, что им хватает, потому что удается на многом экономить.

По мере того, как их зарплата росла, росли и сбережения. Пара начала копить с 2007 года. Еще в 2006 году они любили пить мартини за $12, ходили в клубы и рестораны. Но спустя несколько лет начали есть вне дома максимум один раз в неделю. Вместо этого готовили сами и приглашали друзей. Они не покупали машину и дом. Стали экономить на еде и алкоголе, чтобы больше путешествовать.

Кристи выросла в бедном районе Китая, и это, по ее словам, научило бережливому отношению к деньгам. Теперь ей не составляет труда экономить. К тому же она ненавидела свою работу, которая приносила много стресса»[1].

Другая история:

1 год после достижения цели: «Это был отличный год. Было ещё больше путешествий. Поездки на Гавайи, в Португалию и Францию. Я потреблял медиаконтент в космических масштабах: фильмы, видеоигры, книги. В течение этого года я был очень-очень счастлив. Думаю, это был лучший год в моей жизни. Мы с женой были в восторге от произошедших изменений, были ближе, чем когда-либо».

2 год: «Я много пишу и много читаю. Большую часть времени занят именно этим. Практически со всеми моими знакомыми и друзьями (кроме самых близких) мне становилось общаться все труднее. Также в течение этого года мы с женой почувствовали, что уже не так близки друг к другу. Моя жена впала в депрессию, причиной для которой послужил наш новый образ жизни. Она сказала, что хотела бы вернуться к работе. Мы также продолжали много путешествовать и посетили много новых городов. Я все еще довольно счастлив в этом году, хотя в последние пару месяцев стал замечать, что дела начинают двигаться в неправильном направлении.»

3 год: «Я внезапно ощущаю, что мне важно получить какую-то внешнюю оценку моей работы: я отправляю завершенную работу для публикации и мне отказывают. Большую часть времени мне кажется, будто я плыву по течению с моей давней фантазией – фантазией о том, что я мог бы стать писателем. Я начинаю думать, что недостаточно хорош. Я слишком стар. Я никогда не достигну мастерства, а даже если и достигну, никто этого не заметит. Мой мозг сообщает мне, что все кончено – что мое окно возможностей закрылось. К концу года жена сказала, что по истине несчастна. Она также сказала, что теперь чувствует, что жизнь ее друзей лучше, чем наша».

И так далее, автор[2] описывает подробно эти и еще несколько лет своей жизни после ухода от дел, где есть и болезнь, и развод с женой, и возвращение к деятельности.

Если посмотреть чаты и блоги людей, придерживающихся данного подхода, реализовать первую часть задачи – сформировать капитал к 35-45 получается у многих, кто задается этой целью и достаточно дисциплинирован. А вот со второй частью задачи – получать удовольствие от жизни на ранней пенсии, отойдя от дел, уже сложнее. Достаточно историй, как люди отдохнули 1-2-3 года в свое удовольствие, а дальше-таки захотели вернуться в деятельность, причем зачастую в ту же самую, от которой они мечтали отойти много лет.

На мой взгляд, есть в этом подходе некий фанатизм, который сводит на самом деле отличную идею формирования капитала для финансовой независимости к агрессивной экономии и работе на износ, что по сути значит все эти годы быть финансово-зависимым даже больше среднего обывателя. Доведение любой хорошей идеи до фанатизма может превратить ее в плохую. Важен разумный подход и баланс между комфортом сегодняшней и будущей жизни.

Безусловно, это отлично – сформировать капитал на 25 лет жизни к 35-45 годам, но стоит ли ради этого существенно понижать качество текущей жизни?

Стоит ли планировать уход от любимого дела? А если оно не любимое, стоит ли им заниматься много лет ради денег? Это не простые вопросы, частично философского характера. Я думаю, каждый должен ответить на них для себя сам.

А что вы думаете о подходе FIRE?