Облигации становятся все более популярным инструментом у частных инвесторов. Эти ценные бумаги занимают достойное место практически в каждом инвестиционном портфеле и обеспечивают гарантию сохранности вложенного капитала. Почему же многие теряют деньги, покупая бонды?

В отличие от банковских вкладов, облигации имеют множество различных характеристик, напрямую влияющие на доход инвестора. Чтобы научиться выбирать правильные ценные бумаги и получать ожидаемый доход, стоит разобраться в сути облигаций и понять, как они устроены.

Для начала разберемся в главных характеристиках облигации с фиксированным купоном:

- Номинал или номинальная стоимость – фиксированная сумма, которую получит держатель облигации при ее погашении. Эта величина объявляется эмитентом при выпуске ценной бумаги.

- Рыночная цена – цена, по которой можно купить облигацию на вторичном рынке.

- Купон – промежуточные выплаты, которые регулярно (ежеквартально, раз в полгода или ежегодно) получает держатель облигации до ее погашения. Купон исчисляется в % от номинала ценной бумаги. При этом ее рыночная цена с течением времени может колебаться, но доход от купонных выплат всегда известен заранее и является фиксированным.

- Доходность к погашению – главный показатель того, как эффективно работают деньги, вложенные в облигации, то есть какой среднегодовой доход получит инвестор, если будет держать облигации до погашения. Доходность к погашению зависит от величины купона, срока до погашения и соотношения номинальной и рыночной стоимости облигации.

Покупая облигацию на вторичном рынке, вы как бы перекупаете право получать все будущие купоны до момента погашения облигации. При этом вы точно знаете, сколько денег потратите на покупку, какую сумму будете регулярно получать в течение всего срока владения облигацией в виде купонных выплат, а также сколько денег получите при ее погашении.

Давайте разберемся, как формируется доходность облигаций, от чего она зависит и как найти баланс между желанием получать высокий доход и пониманием связанных с этим рисков.

Облигации делятся на три основных класса: государственные, муниципальные и корпоративные.

Если эмитент – государство

При максимальной надежности дают самую низкую доходность (в сравнении с муниципальными и корпоративными бондами).

Если эмитент – муниципальные органы власти

Такие облигации считаются немного более рискованными по сравнению с государственными, но дают чуть более высокую доходность.

Если эмитент – компания

Обещают более высокую прибыль по сравнению с государственными и муниципальными бондами. Но в зависимости от кредитного рейтинга компании могут возрастать и риски.

Как формируется доходность и почему стоит насторожиться, если вам обещают 10% годовых и более в твердой валюте?

При выборе облигаций инвестору следует учесть сразу несколько факторов:

- Ключевая ставка

- Рейтинг надежности эмитента

- Срок погашения

Ключевая ставка

Доходность облигаций зависит в первую очередь от ключевой ставки. Национальный банк Казахстана сохранил свою ключевую процентную ставку на уровне 16,5% на заседании 11 апреля 2025 года. В США решение о величине ключевой ставки принимает ФРС, на 7 мая 2025 г. ее значение 4,5%, а в Европе – ЕЦБ на 17 апреля 2,4%.

Правительство выпускает облигации с доходностью на уровне ключевой ставки, назначенной в стране. В период обращения облигации на рынке ее стоимость меняется, находясь в обратной зависимости от процентной (ключевой) ставки.

Сколько можно заработать на облигациях?

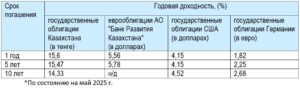

Начнем с государственных облигаций. Сравним среднегодовую доходность по облигациям Казахстана, США и Германии.

Таблица демонстрирует не самую высокую доходность на рынке, однако правительство – самый надежный заемщик, а это значит, что риск таких инвестиций минимален.

Доходность облигаций с погашением через год, пять или 10 лет будет разной даже у одного и того же эмитента, поэтому выбирая «длинные облигации» инвестор, как правило, может увеличить свой доход.

Научитесь инвестировать в облигации грамотно и эффективно. Смотрите вебинар «Облигации: как выбирать и где искать».

Владимир Савенок, инвестор с 30-летним опытом, автор 13-ти книг по личным финансам и международный финансовый эксперт, подробно разобрал главные вопросы:

✔️Как анализировать облигации и эмитентов.

✔️Какие параметры важно учитывать.

✔️Как выбрать надежные бумаги и составить портфель.

Бонус: полезная табличка для скачивания «Расчёт доходности к погашению».

Оформить заказ, а также выбрать другие уроки Обучающего курса Владимира Савенка можно здесь.

Помимо государственных облигаций Казахстана в тенге на рынке представлены квазигосударственные еврооблигации АО «Банк Развития Казахстана» в долларах. Название еврооблигации не означает, что доход по ним исчисляется в евро: все бонды, выпущенные в валюте, отличной от государственной, называются еврооблигациями.

Доходность еврооблигаций АО «Банк Развития Казахстана» номинированных в USD ниже чем по облигациям в KZT, однако превышает доходность облигаций США. Причина более высокой доходности в уровне кредитного рейтинга эмитента на уровне «BBB».

Несмотря на это большинство из них едва ли могут быть интересны частным инвесторам ввиду высокой стоимости одного лота (от 200 000 долларов).

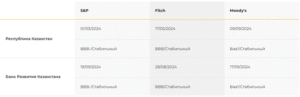

Источник: сайт Банка Развития Казахстана.

Кредитные рейтинги АО «Банк Развития Казахстана» от Moody’s, Standard&Poor’s и Fitch Ratings соответствуют суверенному рейтингу Республики Казахстан и являются одними из самых высоких среди компаний квазисуверенного и банковского секторов РК.

Источник: сайт Банка Развития Казахстана

Как заработать больше?

По облигациям можно получить и более высокий доход, который, однако, связан с определенными рисками. Чтобы заработать больше, «в долг» придется давать не государству, а компаниям. В этом случае инвестору нужно покупать корпоративные бумаги.

Облигации надежных эмитентов инвестиционного рейтинга

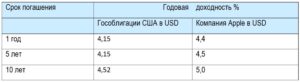

Разберемся на частном примере: сравним доходности облигаций крупной американской компании Apple (кредитный рейтинг эмитента Ааa) и государственных облигаций США.

Облигации менее надежных компаний инвестиционного и спекулятивного рейтинга

Сравним доходность по облигациям Apple с облигациями двух других известных компаний:

— авиационной корпорации Boeing (кредитный рейтинг эмитента Baa3 или BBB- это последняя ступень инвестиционного рейтинга).

— облигаций компании Xerox, выпускающей копировальные аппараты (кредитный рейтинг эмитента Caa1 или CCC+ спекулятивный и отражает очень высокий кредитный риск).

Разумеется, такая доходность кажется более привлекательной, но только не инвестору, который знает о рисках, неразрывно связанных с более высокими процентами.

Компания Xerox

Высокая доходность по облигациям компании Xerox может говорить о внутренних проблемах компании. Несмотря на обещания высокой доходности возрастают риски банкротства компании, это значит, держатели ее облигаций рискуют потерять свои вложения.

Даже известный бренд не может служить гарантом надежности для инвестора. Возможно, у компании есть внутренние проблемы. При желании разобраться в этом нужно изучить финансовую отчетность и обязательно ознакомиться с балансовым отчетом. Цифры могут быть весьма красноречивы.

Так, у Xerox на протяжении нескольких лет наблюдается устойчивое снижение выручки, разница между активами и пассивами сокращается, у компании отрицательная чистая прибыль и высокий уровень закредитованности.

При выборе облигаций не ориентируйтесь исключительно на доходность. Наоборот, высокая гарантированная доходность – это красный флаг для инвестора. Подобные облигации всегда несут в себе серьезные риски.

Рейтинг надежности эмитента

Предупреждая о рисках облигаций, мы в первую очередь подразумеваем кредитный рейтинг ее эмитента. Доходность облигаций имеет обратную зависимость от кредитного рейтинга: чем выше рейтинг, тем меньшую доходность гарантирует эмитент.

Рейтинги ниже Ba1 по шкале Moody’s или ниже BB+ по шкале Standard&Poors и Fitch являются спекулятивными.

При снижении рейтинга эмитента стоимость его облигаций падает в цене, которую регулирует рынок: соотношение спроса и предложения, риска и доходности

Рейтинги надежности для каждого эмитента присваивают независимые рейтинговые агентства. Ознакомиться с подробным описанием шкалы кредитных рейтингов вы можете здесь.

Так, кредитный рейтинг Казахстана – Baa1 по шкале Moody’s и BBB- по шкале Standard&Poor’s. Это ближе к нижней границе инвестиционного рейтинга, степень надежности оценивается ниже средней.

Рейтинги развитых стран: США, Германии, Великобритании, Швейцарии и т.д. – находятся в диапазоне Aaa – Aa3 и гарантируют максимальную степень безопасности.

Инвестируя в облигации, важно разобраться как устроены бонды, что влияет на их доходность, найти идеальный баланс между доходностью и риском, составить оптимальный портфель, учитывая ожидаемые изменения процентных ставок и сроки достижения собственных финансовых целей, чтобы быть уверенным в эффективности своих вложений.

Приведенные в статье названия компаний не являются инвестиционными рекомендациями и используются только в качестве наглядной демонстрации различных факторов, влияющих на доходность облигаций.